Ein GEWIMMO-Marktbericht für Eigentümer, Investoren und Logistikunternehmen.

Deutschland gehört zu den bedeutendsten Logistikstandorten Europas. Seine zentrale Lage, starke Infrastruktur und leistungsfähige Industrie machen das Land attraktiv für große Betreiber, Handelsunternehmen und Paketdienstleister. Doch auch in diesem Wachstumsmarkt gibt es Veränderungen und Herausforderungen. Dieser Beitrag erklärt die aktuellen Entwicklungen und zeigt, wie Eigentümer davon profitieren können.

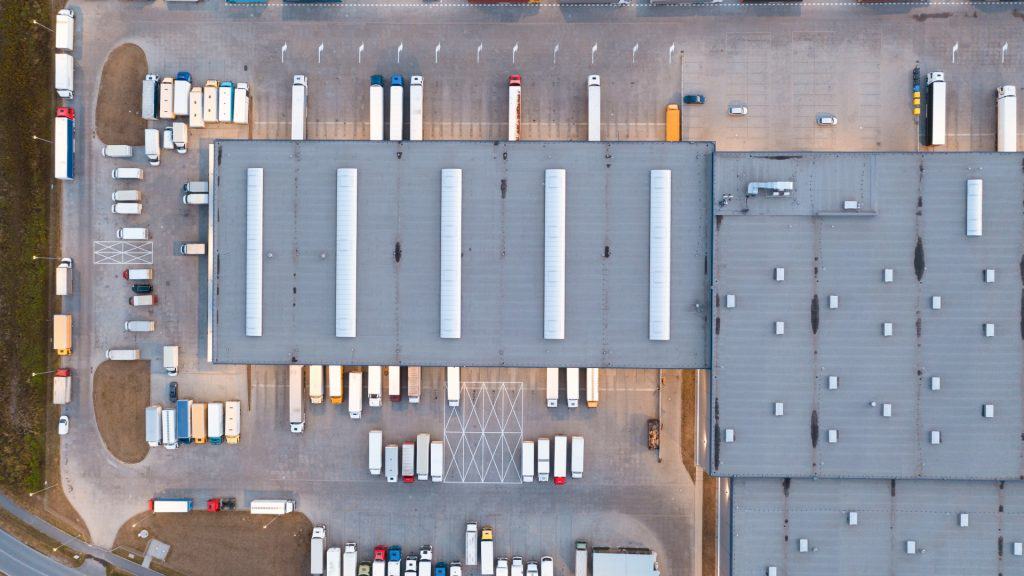

1. Nachfrage bleibt hoch – aber mit neuen Schwerpunkten

Der E-Commerce wächst weiter, aber differenzierter als in den Vorjahren. Unternehmen setzen verstärkt auf regionale Verteilzentren, Micro-Hubs und urbane Logistik. Gleichzeitig steigt die Nachfrage nach großen, automatisierten Logistikzentren entlang der Autobahnen.

2. Nachhaltigkeit als Pflichtprogramm

Logistikimmobilien benötigen große Energie- und Verkehrsressourcen. Betreiber achten daher stärker auf ESG-Standards. PV-Anlagen, Wärmepumpen, LED-Technik und nachhaltige Baustoffe erhöhen die Vermietbarkeit erheblich. Eigentümer, die auf nachhaltige Technik setzen, erschließen eine breitere Zielgruppe.

3. Flächenknappheit in Ballungsräumen

Insbesondere Regionen wie NRW, Hamburg, Rhein-Main oder München leiden unter Flächenmangel. Grundstücke werden teurer und Projektentwicklungen schwieriger. Daraus ergeben sich Chancen für Eigentümer, die auch kleinere oder ältere Flächen modernisieren können.

4. Anforderungen an moderne Logistikflächen

- mindestens 10–12 Meter Hallenhöhe

- ausreichend viele Rampen oder ebenerdige Tore

- große Stellflächen für LKW

- energieeffiziente Gebäudehülle

- digitale Steuerungssysteme

GEWIMMO-Tipp: Sie möchten wissen, wie sich Ihre Logistikfläche im Markt positioniert? Wir bringen Sie mit passenden Experten zusammen.

Deutschland als Logistikstandort – aktuelle Entwicklungen

Deutschland ist seit Jahrzehnten ein Kernknoten im europäischen Warenverkehr: zentrale Lage, starke Industrie, engmaschige Transportnetze und leistungsfähige Logistikdienstleister. Doch „Standortvorteil Deutschland“ ist heute kein Selbstläufer mehr. Unternehmen spüren gleichzeitig höhere Volatilität in Lieferketten, steigende Anforderungen an Nachhaltigkeit, Fachkräftemangel und einen Infrastruktur- und Modernisierungsdruck – insbesondere auf Schiene, Straße und Wasserstraße. Wer Deutschland als Logistikdrehscheibe nutzt (oder hier neu ansiedelt), muss diese Entwicklungen in Strategie, Standortwahl und operativer Planung konsequent berücksichtigen.

1) Konjunktur & Nachfrage: vorsichtiger Optimismus, aber kein Selbstläufer

Die Logistik ist ein Frühindikator der Gesamtwirtschaft. Interessant ist, dass sich Stimmungsbilder zuletzt wieder etwas aufgehellt haben: Der BVL/ifo-Logistikindikator zeigte im Jahr 2025 zwischenzeitlich spürbare Verbesserungen bei Geschäftslage und Klima und erreichte teils die besten Werte seit 2021/2022. Gleichzeitig mahnen Branchenprognosen zur Vorsicht: Unsicherheiten durch geopolitische Risiken, Cyberbedrohungen und wechselhafte Handelspolitik sorgen dafür, dass viele Unternehmen mit Szenarien planen statt mit einer „einzigen“ Prognose.

Was bedeutet das für Sie?

Logistik wird wieder investitionsfähiger gedacht – aber mit stärkerem Fokus auf Resilienz (Redundanzen, Multi-Sourcing, Pufferkapazitäten) statt auf reine Kostenminimierung.

Nachfrage verschiebt sich: E-Commerce, Kontraktlogistik, Pharma/Healthcare und Ersatzteil- & Serviceketten bleiben strukturell wichtig, während zyklische Volumina stärker schwanken.

2) Infrastruktur: Milliardeninvestitionen – und dennoch Engpässe

Deutschland investiert (wieder) deutlich mehr in Verkehrsinfrastruktur. Für 2026 werden in Branchenübersichten höhere Mittel für Straße, Schiene und Wasserstraße ausgewiesen (Gesamtinvestitionen in die Verkehrsträger im zweistelligen Milliardenbereich). Parallel läuft die Weiterentwicklung der Planungs- und Bewertungsgrundlagen (z. B. Aktualisierungen in der Methodik/Prognosen rund um den BVWP).

Trotzdem bleiben Engpässe ein Top-Thema: Logistikverbände kritisieren, dass insbesondere Wasserstraßen im Verhältnis zu ihrem Nutzen teils nicht ausreichend priorisiert werden. Und auch auf der Schiene ist der Zustand des Netzes ein struktureller Flaschenhals – die Modernisierung läuft, aber sie erzeugt kurzfristig zusätzliche Belastung.

Praktische Konsequenz: Standortentscheidungen müssen heute viel stärker prüfen:

Wie robust sind Zufahrtsachsen (Autobahn, Bundesstraße)?

Welche Ausweichrouten existieren?

Wie gut ist die Schienenanbindung wirklich (Kapazität, Baustellenanfälligkeit, Terminalnähe)?

Welche Rolle spielt die Wasserstraße – und wie wetter-/pegelabhängig ist sie?

3) Schiene: Generalsanierung, Digitalisierung – und operative Reibung

Die Schiene ist der Schlüssel, wenn CO₂-Ziele ernsthaft erreicht werden sollen. Gleichzeitig ist sie in Deutschland besonders „sensibel“: Netzzustand, Baustellen, Stellwerkstechnik und Kapazitätsauslastung wirken direkt auf Zuverlässigkeit und Laufzeiten.

Die Deutsche Bahn plant bzw. kommuniziert für 2026 sehr hohe Investitionen in das Netz und die Modernisierung. Programme wie die Generalsanierung hochbelasteter Korridore sollen mittelfristig die Stabilität erhöhen – kurzfristig aber sind mehr Baustellen, Umleitungen und längere Laufzeiten realistisch. Die Debatte um Planung, Sperrkonzepte und Folgesperrungen zeigt: Für Verlader und Spediteure ist das ein Risiko, das aktiv gemanagt werden muss.

Was Sie daraus ableiten können:

Wenn Sie Schiene nutzen: Bauen Sie Puffer (Zeit, Bestand) ein und definieren Sie Back-up-Routen (kombinierter Verkehr, alternative Terminals, Notfall-Lkw-Kapazitäten).

Bei Neuansiedlungen: Terminalnähe allein reicht nicht – prüfen Sie Korridorabhängigkeiten und die Baustellenplanung der nächsten Jahre.

4) Wasserstraße & Rhein: Klimarisiko wird Standortfaktor

Der Rhein ist eine der wichtigsten Transportachsen Europas – und zugleich ein Beispiel dafür, wie Klimaeffekte(Niedrigwasser) wirtschaftlich durchschlagen. Berichte über Niedrigwasser zeigen, dass Unternehmen Beladung, Taktung und Flottenplanung anpassen müssen, um Rohstoff- und Vorproduktströme abzusichern.

Für Ihre Logistikplanung heißt das:

Wenn Sie Binnenschiff-Anteile haben: Rechnen Sie mit variabler Transportkapazität und sichern Sie vertraglich Alternativlösungen ab.

Für Standorte am Rhein: Die Multimodalität (Schiene + Straße als Backup) wird zum entscheidenden Kriterium.

5) Personal & Fachkräfte: Engpass bleibt – und wird strategisch

Ein harter Standortfaktor ist der Mangel an Berufskraftfahrern und Fachpersonal in Lager/Disposition/IT. Medien und Branchenberichte nennen Größenordnungen, die zeigen, wie ernst die Lücke ist – und wie stark Altersstruktur, Nachwuchs und Rahmenbedingungen hineinspielen.

Gleichzeitig entstehen neue Hebel: rechtliche/arbeitsmarktpolitische Maßnahmen, die z. B. die Rückkehr von Rentnern erleichtern sollen, werden als ein Baustein diskutiert. Das löst den Engpass nicht allein, kann aber helfen, Spitzen abzufedern.

Empfehlung:

Denken Sie Personal als Teil der Standortanalyse: Erreichbarkeit, ÖPNV, Schichtmodelle, Arbeitgeberattraktivität, Qualifizierungspartner.

Automatisierung dort, wo sie verlässlich wirkt (z. B. Fördertechnik, WMS-Optimierung), und Mensch–Technik-Zusammenspiel gezielt gestalten.

6) Digitalisierung & Automatisierung: KI wird operativ, Cyber wird Pflicht

Digitalisierung ist längst nicht mehr „nice to have“. KI-gestützte Disposition, bessere Prognosen, dynamische Lagersteuerung und Qualitätssicherung werden breiter einsetzbar – das bestätigen auch Trendpublikationen großer Logistikakteure.

Gleichzeitig gilt: Je digitaler Ihre Supply Chain, desto stärker wird Cyberresilienz zum Wettbewerbsfaktor. Dass die Branche Cyberrisiken explizit als Unsicherheitsfaktor in Ausblicken nennt, ist ein Warnsignal: IT-Budgets werden künftig nicht nur für Effizienz, sondern für Sicherheit „verplant“.

Konkrete Schritte:

Cyber-Standards (Awareness, Zero-Trust-Ansätze, Backup/Recovery, Lieferantenprüfung) als Teil Ihrer Logistikqualität definieren.

Datenqualität erhöhen: Ohne saubere Stammdaten, Scans, Track&Trace und einheitliche IDs bleibt KI „blind“.

7) Nachhaltigkeit & Regulierung: Dekarbonisierung wird marktfähig – aber teuer

Kundenanforderungen, ESG-Reporting und CO₂-Kosten verändern Ausschreibungen. Das führt zu:

mehr intermodalen Konzepten (KV, Schiene),

stärkerem Fokus auf Energieeffizienz in Immobilien (Hallen, Kühlung, Beleuchtung),

wachsenden Anforderungen an Transparenz (Emissionen pro Sendung/Route).

Deutschland hat hier Chancen: Know-how, Dienstleisterlandschaft, Industriecluster und Innovationsökosysteme sind stark – was auch Forschungs- und Resilienzvergleiche betonen. Die Herausforderung bleibt, Geschwindigkeit und Skalierung hinzubekommen.

8) Standortstrategie 2026: Was „gute Standorte“ heute ausmacht

Wenn Sie Deutschland als Logistikstandort nutzen, sollten Sie Standorte nicht mehr nur nach Miete und Autobahnkilometern bewerten, sondern nach Robustheit:

Multimodalität: Straße + Schiene/Terminal + idealerweise Wasserstraße als Option

Infrastruktur-Risiko: Baustellenkorridore, Umleitungsfähigkeit, Stauanfälligkeit

Arbeitsmarkt: Verfügbarkeit, Erreichbarkeit, Schichtfähigkeit, Qualifizierung

Energie & ESG: Netzanschluss, PV/Lastmanagement, CO₂-Reporting-Fähigkeit

Digitalfähigkeit: Konnektivität, Systemlandschaft, Cyberreife

Resilienz: Notfallpläne, alternative Carrier, Lagerpuffer/Dezentralität

Gerade in NRW, Rhein-Ruhr und den Achsen Richtung Benelux/Frankreich/Polen ist das relevant: Die Nähe zu Märkten ist ein Plus – aber nur, wenn Ihre Supply Chain Störungen aushält.

FAQ: Deutschland als Logistikstandort – aktuelle Entwicklungen

1) Ist Deutschland 2026 weiterhin ein Top-Logistikstandort?

Ja – wegen Lage, Marktgröße, Industrie und Dienstleisterdichte. Aber der Vorsprung muss aktiv „verteidigt“ werden: Infrastruktur, Fachkräfte und Digitalisierung entscheiden, wie zuverlässig und wettbewerbsfähig Sie operieren.

2) Welche Verkehrsträger werden strategisch wichtiger?

Die Schiene gewinnt für CO₂ und Kapazität an Bedeutung, bleibt aber kurzfristig störanfällig durch Bauprogramme. Wasserstraße ist kosteneffizient, wird aber stärker klimaabhängig (z. B. Niedrigwasser Rhein).

3) Wie gehe ich mit Schienenbaustellen/Generalsanierungen um?

Planen Sie Puffer, alternative Terminals und Backup-Carrier. Machen Sie Baustellenkorridore zum festen Punkt in S&OP/Netzwerkplanung.

4) Was sind die größten Risiken für Lieferketten in Deutschland?

Infrastrukturengpässe (Bau/Alter), Fachkräftemangel, Klimaeffekte (Rhein), Cyberrisiken und konjunkturelle Schwankungen.

5) Welche Trends prägen Logistikimmobilien?

Mehr Automatisierungsvorbereitung, Energie- und ESG-Anforderungen (PV, Ladeinfrastruktur, Effizienz), höhere Bedeutung von Daten/IT (WMS, Track&Trace) und robustere Standortkriterien (Multimodalität, Umleitungsfähigkeit).

6) Kann KI kurzfristig messbar helfen?

Ja – vor allem bei Prognosen, Bestandssteuerung, Disposition, Qualitätsprüfung und Prozessautomatisierung. Voraussetzung sind Datenqualität und stabile Prozesse.

7) Was kann ich gegen den Fahrermangel tun?

Neben Rekrutierung und Qualifizierung helfen attraktivere Arbeitsbedingungen (Planbarkeit, Infrastruktur an Standorten/Rastanlagen), bessere Tourenplanung und – wo sinnvoll – Automatisierung. Politische Maßnahmen zur Entlastung werden diskutiert, ersetzen aber keine Unternehmensstrategie.

8) Welche Kennzahl sollte ich 2026 besonders im Blick behalten?

Neben OTIF/Servicegrad: Netzwerk-Resilienz-KPIs (Lieferzeitstreuung, Störfall-Reaktionszeit), CO₂ pro Sendung, Cyber-Reife (Backup/Recovery-Zeit) und Personal-KPIs (Fluktuation, Schichtbesetzung, Qualifikationsstand).